Aranızda,

çocukluğumda Alice harikalar diyarında kitabını okumuş olanlarınız mutlaka

vardır. Harikalar Diyarı’ndaki bu sürreal yolculuk için kim, canı sıkılmış 11

yaşındaki bir kız çocuğundan daha uygun olabilirdi ki? Bilim adamlarına deney,

kâşiflere keşif, mucitlere buluş ve filozoflara felsefe yaptıran merak;

Alice’in de tavşan ya da daha güncel bir tabirle “solucan deliği”nden başka bir

dünyaya/evrene geçmesini sağlamıştı. Alice, “bilgelik yolu”ndaki “insan”dı.

Kitabın bir bölümünde yolunu kaybetmiş olan Alice, Cheshire

Kedisi’ne sorar:

“ Hangi yöne gitmem gerekiyor?”

Kedi yanıt verir: “Sorunun cevabı nereye gitmek istediğine

göre değişir.”

Alice: “ Nereye gittiğim çok da umurumda değil, bir yere

varayım. Yeter ki.”

Kedi: “ O zaman ne yöne gittiğini fark etmez. Yeteri kadar

yürürsen emin ol bir yere varırsın.”

Bilgeliğin yolu hakikate varmaktan, onu idrak etmekten

geçiyordu. Ve hakikate varmak için seçtiğin yol önemli değildi. Yeterince

yürüyüp içsel yolculuğunu hakkıyla tamamlarsan hakikate varırdın.

Harikalar

Diyarı’ndaki bu sürreal yolculuk için kim, canı sıkılmış 11 yaşındaki bir kız

çocuğundan daha uygun olabilirdi ki? Bilim adamlarına deney, kâşiflere keşif,

mucitlere buluş ve filozoflara felsefe yaptıran merak; Alice’in de tavşan ya da

daha güncel bir tabirle “solucan deliği”nden başka bir dünyaya/evrene geçmesini

sağlamıştı. Alice, “bilgelik yolu”ndaki “insan”dı…

Basit

görünen ama derin felsefi anlam taşıyan bu diyaloğu Sık sık kullanırım.

Gerçekten de eğer nereye gideceğinizi bilmiyorsanız, yollar sizi mutlaka bir

yere götürür. Ancak olayları şansa bırakırsanız yolculuğun sonunda varacağınız

yer büyük ihtimalle varmayı hedeflediğiniz yer olmaz.

Hepimizin

geleceğe yönelik hayalleri vardır. Bazılarımız için bu iyi bir eğitim almak

veya çocuklarımızın iyi eğitim almalarını sağlamak, bazılarımız için yeni bir

araba veya küçük de olsa başımızı sokacak bir eve sahip olmak, kimileri içinde

kimseye finansal açıdan muhtaç olmadan huzur içinde yaşamaktır.

Hayal

etmekte hepimiz çok iyiyiz ancak hayallerimizi gerçeğe dönüştürmek konusunda

yeterince planlı ve disiplinli olduğumuz söylenemez. Alice Harikalar dünyası

içerisinde bu durum sonucundaki halimiz şöyle tanımlanır: Bunu, kendi

gözyaşlarından oluşan havuzun içinde yüzerken söylediği şu sözlerden

anlıyordunuz: “Keşke o kadar ağlamasaydım. Sanırım kendi gözyaşlarımın içinde

boğularak bunun cezasını çekeceğim. Bu kesinlikle çok tuhaf olurdu. Ama bugün

her şey tuhaf zaten.”

Parasal

açıdan uzun vadede rahat bir seviyeye ulaşmak için:

·

Finansal

planlama bütçe yapmalı.

·

Tasarruf

etmeli.

·

Tasarrufları

birikimlere, birikimleri yatırımlara dönüştürülmeli.

·

Hedeflerimizi

ve yatırımlarımızı sürekli takip etmeli ve sabırlı olmalıyız.

Maalesef sabır ve disiplin olmadan finansal hedeflerimize

ulaşmak mümkün değildir. Farklı kurumların yaptıkları finansal okur, yazarlık

veya tasarrufla ilgili anketlerde sürekli şu davranışları gözlemliyorum:

·

Finansal planlama yapmıyoruz.

·

Düzenli bütçe yapmıyoruz.

·

Düzenli birikim yapmıyoruz.(ing bank anletine

göre düzenli birikim yapan oranı %8)

·

Rastgele yatırımlar yapıyoruz.

Dolayısıyla aynı alis gibi bir yere varmak istiyoruz ama

oranın neresi olacağını bilmiyor ve oraya nasıl varacağımızı planlamıyoruz.

Finansal planlama hayallerimize ulaşmak için olmazsa olmaz

bir ihtiyaçtır. Ben parasal konulardan hiç anlamıyorum. Nasıl finansal planlama

yapacağım ki diye hayıflanma ayın. Bu bölümü okuduğunuzda göreceksiniz ki

finansal planlama yapmak hiç de zor değil.

İlk iş olarak hedefimizi basitleştireyim. Hedefimiz

imkanlarımız ölçüsünde en yüksek aylık birikim yapmak ve bu birikimi kendimiz

için makul olan risk seviyesindeki yatırımlara yönlendirerek uzun vadede

anlamlı büyüklükte bir birikime ulaşmak olsun.

Tamamen maddi olan bu hedefe ulaşmak için yapmamız

gerekenleri planlamak için sadece basit aritmetiksel işlemleri ihtiyacımız var.

Öncelikle birikimlerimizi ve yatırımlarımızın ileride

oluşacağı boyutları belirleyen faktörlere bakalım. Gelecekteki varlığımızın

büyüklüğü aşağıdaki değişkenlere bağlı olacaktır.

1. Kaç yıl boyunca birikim yapacağımız

Her yıl ne kadar biriktirdiğiniz

Ne kadar sıklıkla birikim yaptığınız ve yatırıma döndürdüğünüz

Yatırımlarından elde ettiğiniz getiri.

Kaç yıl boyunca birikim yapacağımız

Her yıl ne kadar biriktirdiğiniz

Ne kadar sıklıkla birikim yaptığınız ve

yatırıma döndürdüğünüz

Yatırımlarından elde ettiğiniz getiri

5.

Yatırımlarımızı özellikle kriz

dönemlerinde nasıl yönettiğimiz

Şimdi bunları tek tek inceleyelim:

1. Birikim süresi

Birikim yapmaya ne kadar erken yaşta başlarsanız

ulaşacağınız varlık miktarı o denli yüksek olur. Birikimi 25 yaşında başlayan

birisiyle 45 yaşında başlayan birisi arasında büyük fark olması çok doğaldır.

Birçok kişi birikim yapmaya başla önerisine gelirim. Çok düşük birikim

yapamıyorum diye tepki gösterir. Genç yaşlarda iş yaşamının ilk yıllarında

gelirlerinin düşük olması çok doğaldır. Bu hemen hemen herkes için geçerlidir.

Önemli olan genç yaşlarda tasarruf ve birikim alışkanlığı edinmek ve ufak tutarlarla

da olsa birikim yapmaya başlamaktır. Zaman içinde gelirlerin artmasıyla birikim

tutarları büyüyecektir.

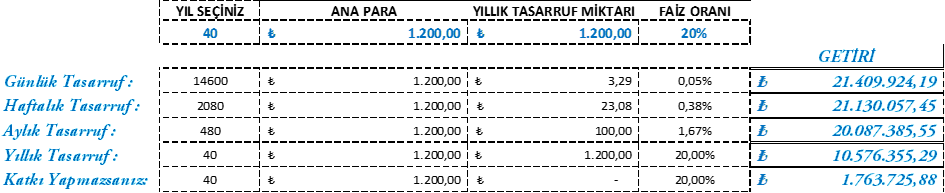

Örneğin, Iş hayatına yeni başlayan bir genç, her ay 100 TL

diğer değişle yıllık 1.200 t lik birikim yapıyor olsun. Ve yine aynı genç 15

seneyi pas geçip birikime bu sefer 40 yaşında aynı miktarla başlarsa ve 65

yaşına kadar bu birikimi harcamazlarsa sonuç ne olur?

·

25 yaşında birikime başlarsa: (yıllık reel

getiri=%20 olsun)

65-25= 40 yıl

·

Aynı genç ilk 15 seneyi pas geçip birikime 40

yaşında başlarsa: (yıllık reel getiri=%20 olsun)

65-40=25 yıl

Yukarıdaki tablodan anlayacağınız üzere, bu genç 25 yaşında

birikim kararı verir ve 40 sene boyunca her ay 100 TL birikimi sürdürürse, %20

reel getiri alabileceği bir yatırımla 65

yaşında toplam nominal olarak 20

milyon civarı bir paraya sahip olacaktır.

25 yaşında birikime başlayan bu genç, 65 yaşına

vardığında 40 yıl boyunca birikim yapmış olacak ve birikimlerinin toplam değeri

nominal olarak 20.087.385,55 TL olacaktır.

Eğer bu gencimiz bu kararı 15 sene sonra verecek olursa bu

rakam 1 milyon civarına düşecektir. Sözün özü 15 yıl bu gence nominal olarak 20

kat para kazandırdı.

Görüldüğü gibi bu basit aritmetik hesap bize erken yaşta

başlamanın, birikimlerin gelecekteki büyüklüğü hakkında bir fikir veriyor. Ama

asıl fark birikimlerin günlük, haftalık, aylık ve yıllık olarak arttırılması ve

bunlara yatırım getirilerini eklenmesiyle tabloda kendini

göstermektedir.

Bileşik hesap zinciri çok sever. Dikkat ederseniz aynı miktar

parayı ne kadar sıklıkla yatırıma çevirirseniz bileşik hesabın potansiyeli o

kadar açığa çıkıyor.

Birikim yaparken başarılı olmanın temelinde zincir etkisi

oldukça güçlüdür.

Yukarıdaki rakamlar nominal değerlerdir.

Yukarıdaki sonuçların reel olarak algılanabilmesi için bu

rakamların enflasyona göre satın alma gücünün hesaplanması gerekir. Eğer biz bu

birikim düzeylerinin reel olarak elimizde kalmasını istiyorsak her sene 100 TL

değil o seneki enflasyon oranında reel birikimin bugünkü ölçüsünde katkımızı

güncellemeliyiz.

*(Reel faiz= ((1+ Nominal faiz)/ (1+enflasyon oranı)) -1)

Kur ve borsa endeksi tahminlerinde olduğu gibi enflasyon

tahminlerini de istikrarlı olarak tutturmak mümkün değildir. Merkez bankasının

her yılbaşında koyduğu enflasyon hedeflerinin veya ekonomistlerin yaptıkları

tahminlerin ne dereceye taştığını tecrübelerimizden biliyoruz. Bu nedenle

enflasyon tahmini yapmak yerine reel getiriye odaklanacağız ve hesaplarımızı

reel birikim yani reel getiri büyüklüklerine göre yapacağız.

Yukarıdaki tabloda örneği inceleyelim.

Enflasyon oranının %5

olduğunu varsayarsak 25 yaşında birikim yapmaya başlayan genç, ilk yıl 1.200 tl

biriktirmiş olsun. Eğer enflasyon oranı% sıfır olsaydı aynı birikim seviyesinde

kalmak için ikinci, üçüncü ve onları takip eden yıllarda 1.200 tl birikim

yapması yeterli olacaktı. Ancak enflasyon nedeniyle aynı reel birikim düzeninde

kalabilmesi için Her yıl birikimlerini %5 oranında artırması, yani ikinci yıl

1.260 tl, üçüncü yıl 1.323 tl, 40 yılda da 8.046 tl biriktirmesi gerekir.

2. Birikim miktarını artırmak

Birikim miktarının gelecekteki toplam birikimlerin büyüklüğü

üzerine doğrudan etkisi vardır. Ne kadar çok birikim yaparsanız, ileride

vardığınız tutar o derece büyük olur. Yine aynı örnek üzerinden açıklayalım. 25

yaşındaki genç %20. Reel getiriyle. 1.200 TL parasına her ay 100 TL yerine 200

TL eklemeye karar veriyor. Bakalım 65 yaşında bileşik faizin gücü bizi nereye

getirecek.

Katkı: 100TL / Aylık

Katkı: 200TL /Aylık

Birikim yaparken miktarları artırmak, bileşik faizin gücü

ile kümülatif olarak normalden daha fazla kazanmanın finansal avantajlarını

sunar. İşte bu yaklaşımın faydaları:

o

Hızlı Büyüme: Daha yüksek birikim

miktarları, birikimlerinizin daha hızlı büyümesini sağlar. Bileşik faiz, daha

fazla sermayenin daha fazla getiri elde etmesine olanak tanır.

o

Finansal Hedeflerin Hızlı Gerçekleştirilmesi:

Daha büyük birikimler, finansal hedeflerinizi daha hızlı bir şekilde

gerçekleştirmenize yardımcı olur. Özellikle yatırıma yönlendirdiğiniz

birikimler, zaman içinde daha fazla artar ve hedeflerinize daha hızlı

ulaşmanızı sağlar.

o

Daha Fazla Gelir: Daha büyük birikimler,

yatırımlarınızdan veya faizden daha fazla gelir elde etmenizi sağlar. Bu, daha

fazla finansal güvence ve bağımsızlık sağlar.

o

Yatırım Fırsatları: Daha büyük

birikimler, çeşitli yatırım fırsatlarına daha rahat erişim sağlar. Bu, yatırım

portföyünüzü çeşitlendirmenize ve daha iyi getiri potansiyeli elde etmenize

yardımcı olur.

o

Emeklilik Hazırlığı: Daha büyük

birikimler, emeklilik dönemi için daha fazla sermaye biriktirmenizi sağlar. Bu,

emeklilikte ihtiyaç duyduğunuz maddi güvenceyi sağlamak için önemlidir.

o

Finansal Güvence: Daha büyük birikimler,

beklenmedik mali krizler veya acil durumlar karşısında daha fazla finansal

güvence sağlar. Daha büyük bir acil durum fonu oluşturabilirsiniz.

o

Finansal Bağımsızlık: Daha büyük

birikimler, finansal bağımsızlık ve özgürlük elde etmenize yardımcı olur. Daha

fazla sermaye biriktirmek, daha az borçlu olmanızı ve gelecekte daha fazla

seçenek sunar.

o

Risk Azaltma: Daha büyük birikimler,

finansal risklere karşı daha iyi koruma sağlar. Daha fazla sermaye, olası

kayıpları tolere etmenize yardımcı olabilir.

o

Daha Az Harcama: Daha büyük birikimler,

gelirinizi biriktirmenize ve harcamalarınızı sınırlamanıza yardımcı olabilir.

Bu, tasarruf etme ve finansal güvenceyi artırma konusunda önemlidir.

Daha yüksek birikim miktarları, uzun vadede finansal

hedeflerinize ulaşmanızı hızlandırabilir ve daha fazla finansal güvence

sağlayabilir. Ancak, bu yaklaşım, daha fazla gelir elde etmeyi ve

harcamalarınızı kontrol etmeyi gerektirir. Finansal hedeflerinize ulaşmak için

düzenlilik, disiplin ve planlama önemlidir.

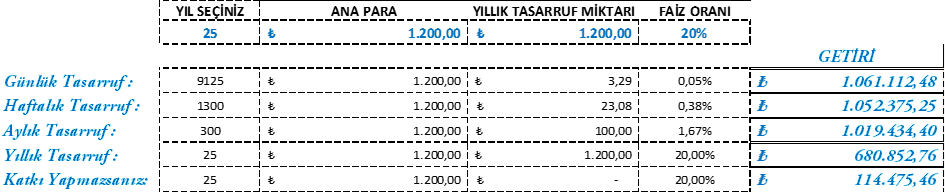

3.

Birikim sıklığını artırmak

Aynı birikim miktarının daha sık

yatırıma yöneltilmesinin gelecekteki toplam birikimlerin büyüklüğü üzerine

doğrudan etkisi vardır. e kadar sık birikim yaparsanız, ileride vardığınız

tutar o derece büyük olur. Yine aynı örnek üzerinden açıklayalım. 25 yaşındaki

genç %20 Reel getiriyle, 1.200 TL parasına her ay 100 TL yerine her gün 3,29 TL

eklemeye karar veriyor. Bakalım 65 yaşında bileşik faizin gücü bizi nereye

getirecek.

Yukarıdaki tablodan da görebileceğiniz gibi tutarlar ve

getiri oranları sabit kaldığında birikim sıklığı bizim yerimize bileşik faizin

gücüyle nasıl da büyüyor. Boşuna Einstein Bileşik faize dünyanın 8. Harikası

dememiş.

Diğer taraftan da birikim sıklığı artırmak, aynı miktardaki

birikimi daha sık yatırıma sokmanın finansal avantajlarını sunar. İşte bu

yaklaşımın faydaları:

o

Faiz Getirisi: Daha sık birikim yapmak,

paranızın daha uzun süre faiz veya yatırım getirisi kazanmasına olanak tanır.

Örneğin, aylık olarak birikim yapmak, yıllık olarak biriktirmekten daha fazla

faiz getirisi sağlar.

o

Düzenlilik ve Alışkanlık: Sık birikim

yapmak, finansal disiplin ve alışkanlık geliştirmenize yardımcı olur. Düzenli

olarak birikim yapmak, mali hedeflere odaklanmanızı ve tasarruf alışkanlığı

kazanmanızı teşvik eder.

o

Acil Durumlara Hazırlık: Daha sık birikim

yapmak, beklenmedik acil durumlar veya mali sıkıntılar için daha iyi hazırlıklı

olmanızı sağlar. Daha sık birikim yaparak daha hızlı bir acil durum fonu

oluşturabilirsiniz.

o

Hızlı Hedef Gerçekleştirme: Sık birikim

yapmak, finansal hedeflerinizi daha hızlı bir şekilde gerçekleştirmenize

yardımcı olur. Özellikle yatırıma yönlendirdiğiniz birikimler, zaman içinde

büyür ve hedeflerinize ulaşmanızı hızlandırır.

o

Daha Az Harcama: Daha sık birikim yapmak,

gelirinizin daha hızlı birikim hesabınıza gitmesine ve harcamalarınızı

sınırlamanıza yardımcı olabilir. Bu, tasarruf etme ve maddi bağımsızlık için

önemlidir.

o

Riske Karşı Koruma: Daha sık birikim

yaparak, paranızı yatırım araçlarına dağıtırken piyasa dalgalanmalarına karşı

daha iyi korunabilirsiniz. Bu, riskleri dağıtmanıza yardımcı olabilir.

o

Güncellemeler ve Ayarlama: Daha sık

birikim yaparak, finansal durumunuzdaki değişikliklere daha hızlı tepki

verebilirsiniz. Daha sık aralıklarla hesaplarınızı gözden geçirebilir ve

gerektiğinde ayarlamalar yapabilirsiniz.

o

Finansal Bilinç ve Eğitim: Daha sık

birikim yapmak, finansal bilincinizi artırmanıza ve daha fazla finansal eğitim

almanıza olanak tanır. Bu, daha iyi finansal kararlar almanıza yardımcı

olabilir.

Daha sık birikim yapmak, genellikle finansal hedeflerinizi

daha hızlı ve etkili bir şekilde gerçekleştirmenize yardımcı olur. Ancak bu

yaklaşım, gelirinizi ve harcamalarınızı dikkatli bir şekilde yönetmeyi

gerektirir. Unutmayın ki finansal hedeflerinize ulaşmak için düzenlilik ve

disiplin önemlidir.

4.

Birikimi Yatırıma Dönüştürmek

Şimdi gelelim yatırımlarımızda elde ettiğimiz getirilerin

birikimlerimiz üzerinde etkilerine birikimlerimizi uzun vadede ulaşacağı değer

yatırımlarımızın performansı ile doğrudan ilişkilidir. Birikimi yatırıma

dönüştürmek, tasarruf edilen veya biriktirilen parayı, gelir elde etmek veya

sermayeyi büyütmek amacıyla yatırım araçlarına veya projelere yönlendirmek

anlamına gelir. Bu işlem, birikilen paranın sadece birikim hesaplarında

bekletilmesinden daha fazlasını yapmayı amaçlar.

Iyi yatırımlar birikimlerimizi zaman içinde çığ gibi

büyütürken kötü yatırımlar onları eritir. Özellikle reel getiri kavramı iyice

anlaşamazsak birikimimizin arttığını sanırız. Ancak getirilerinin enflasyon

oranlarının altında kalması durumunda birikimlerimiz nominal olarak büyümüş

görünseler de alım güçlerini kaybederler. Bu nedenle eğer enflasyon nominal ve

reel getiri kavramlarını iyi anladığınızdan emin değilseniz. Bu konu üzerinde

öncelikle çalışmanızı tavsiye ederim.

Faydalar:

Sermaye Büyümesi: Birikimi yatırıma dönüştürmek,

paranızın zaman içinde büyümesine olanak tanır. Yatırımlarınızın değeri

artabilir ve bu sayede daha fazla gelir elde edebilirsiniz.

Finansal Hedeflere Ulaşma: Yatırımlar, finansal

hedeflerinize ulaşmanızı hızlandırabilir. Örneğin, emeklilik, ev alımı,

çocukların eğitimi veya tatil için birikmiş parayı yatırıma dönüştürerek daha

hızlı ilerleyebilirsiniz.

Diversifikasyon: Yatırım yaparken farklı varlık

sınıflarına (örneğin hisse senetleri, tahviller, gayrimenkul) yatırım yapma

fırsatınız olur. Bu, riski azaltabilir ve getiriyi artırabilir.

Pasif Gelir: Bazı yatırımlar pasif gelir kaynakları

sunar. Örneğin, kira geliri elde edebilirsiniz. Bu, aylık gelir akışınızı

artırabilir.

Zararlar:

Yatırım Riskleri: Yatırım yaparken, varlık

fiyatlarının dalgalanması ve potansiyel kayıplar gibi risklerle karşı karşıya

kalabilirsiniz. Yatırımlarınızın değeri düşebilir ve kayıplar yaşayabilirsiniz.

Likitlik Kaybı: Yatırımlar genellikle belirli bir

süre boyunca kilitlenir. Aniden nakde ihtiyaç duyarsanız, yatırımlarınızı likit

hale getirmek zor olabilir.

Zaman ve Araştırma Gereksinimi: Etkili yatırım

yapabilmek için zaman ve araştırma gerektirir. Yatırım seçeneklerini

değerlendirmek ve yönetmek zaman alabilir.

Genel Değerlendirme:

Birikimi yatırıma dönüştürmek, finansal büyüme ve hedeflere

ulaşma açısından önemli bir adımdır. Ancak, yatırımların getirileri ve riskleri

göz önüne alındığında dikkatli ve bilinçli bir yaklaşım gerektirir. Yatırım

stratejinizi, risk toleransınızı ve hedeflerinizi iyi anlamak önemlidir.

November 21, 2023 - TARAFINDAN Yönetici

November 21, 2023 - TARAFINDAN Yönetici